Renteninformation

Informationen zum Rentenanspruch und Hochrechnung der staatlichen Altersversorgung

Jährlich flattert ein Umschlag des Rentenversicherers ins Haus. Darin enthalten: Die Nachricht, wie hoch der individuelle gesetzliche Rentenanspruch gerade ausfällt. Jeder der mindestens 27 Jahre alt ist und bereits seit 5 Jahren in die gesetzliche Rentenversicherung einzahlt, erhält solch eine Information inklusive Hochrechnung der voraussichtlichen Rente.

Mit der Renteninformation lässt sich ungefähr abschätzen, wie groß die Versorgungslücke im Alter ausfällt und wie viel Geld zusätzlich aus einer privaten Altersvorsorge benötigt wird. Die gesetzliche Rente bildet nach Willen des Gesetzgebers nur noch eine Säule der Altersabsicherung. Sie reicht entsprechend ohne private Zusatzvorsorge (Riester-Rente, Rürup-Rente etc.) nicht mehr in jedem Fall zur finanziellen Altersvorsorge aus.

Folgende wichtige Eckpunkte sind in der Renteninformation enthalten:

Versicherungszeiten

Gleich in der ersten Spalte der Renteninformation wird der Rentenversicherte über den Zeitraum informiert, in dem er bis dato Entgeltpunkte (s.u.) gesammelt hat. Innerhalb dieses zeitlichen Rahmens werden die gespeicherten Daten und das geltende Rentenrecht berücksichtigt. Eine Übersicht über den bisherigen Versicherungsverlauf erhalten Versicherte automatisch oder können jenen bei der Deutschen Rentenversicherung (DRV) direkt beantragen. Tipp: Überprüfen Sie Ihren Versicherungsverlauf immer auf potentielle Lücken. Mittels einer Kontenklärung lassen sich rentenrelevante Fehlzeiten ggf. nachtragen.

Rentenanwartschaft

Wenn der Versicherte ab sofort keine weiteren Beiträge mehr in seine Rentenversicherung einzahlen würde, erläutert das Informationspapier an dieser Stelle die erreichte monatliche Altersrente nach aktuellem Stand – kurzum: So hoch würde Ihre Rente momentan ausfallen.

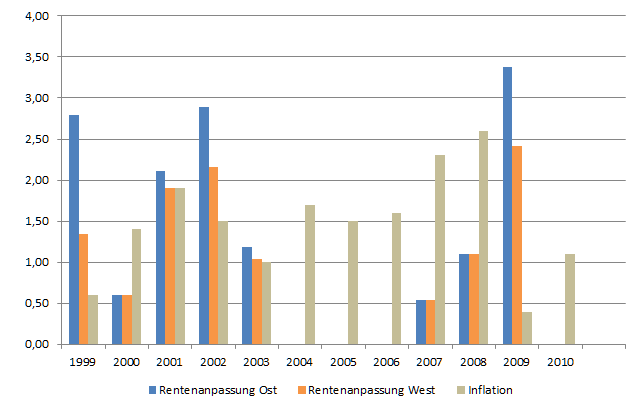

Rentenanpassung

Hier findet der Versicherungsnehmer die Hochrechnung seiner Rentenansprüche unter dem Gesichtspunkt, dass die Beiträge bis zur Regelaltersgrenze (derzeit für alle Jahrgänge ab 1964: 67 Jahre) im Durchschnitt weiter konstant bleiben. Berücksichtig werden jeweils die vergangenen 5 Kalenderjahre. Angegeben werden die Rentenhochrechnungen in drei Varianten: Die erste Zahl gibt die Hochrechnung der monatlichen Rente ohne künftige Rentenanpassungen an, die zweite und dritte Zahl den Anspruch bei einer jährlichen Erhöhung um 1 bzw. 2 Prozent. In den vergangenen Jahren wurden häufig "Nullrunden" im Rahmen der Rentenanpassung durchgeführt, d.h. es kam zu keinerlei Erhöhung, was durch die Inflation sogar einen tendenziellen Verlust bedeutet. Die nachfolgende Grafik zeigt die Rentenanpassungen der letzten Jahre:

| Jahr | Rentenanpassung West | Rentenanpassung Ost | Inflation |

| 1999 | 1,34 % | 2,79 % | 0,60 % |

| 2000 | 0,60 % | 0,60 % | 1,40 % |

| 2001 | 1,90 % | 2,11 % | 1,90 % |

| 2002 | 2,16 % | 2,89 % | 1,50 % |

| 2003 | 1,04 % | 1,19 % | 1,00 % |

| 2004 | 0,00 % | 0,00 % | 1,70 % |

| 2005 | 0,00 % | 0,00 % | 1,50 % |

| 2006 | 0,00 % | 0,00 % | 1,60 % |

| 2007 | 0,54 % | 0,54 % | 2,30 % |

| 2008 | 1,10 % | 1,10 % | 2,60 % |

| 2009 | 2,41 % | 3,38 % | 0,40 % |

| 2010 | 0,00 % | 0,00 % | 1,10 % |

| Quelle: Deutsche Rentenversicherung Bund/BMAS | |||

Rentenanspruch bei voller Erwerbsminderung

Wer krankheits- oder behinderungsbedingt nicht mehr arbeitsfähig ist, hat Anspruch auf eine gesetzliche monatliche Rente wegen Erwerbsminderung. Die Renteninformation hält dazu eine Auskunft über den aktuellen Anspruch des Versicherten bei teilweiser oder voller Erwerbsminderung bereit.

Entgeltpunkte

Die bisher erworbenen Entgeltpunkte sind als absoluter Wert angegeben. Sie sind maßgeblich für die Berechnung der Rentenhöhe. Die persönliche Punktzahl wird anhand der einbezahlten Beiträge festgelegt. Ein Punkt entspricht dem Durchschnittsverdienst aller Einzahler in Deutschland (DRV 2011: 30.268 Euro). Wer mehr oder weniger verdient, erwirbt entsprechend mehr oder weniger Punktanteile.

Rentenbeiträge

Unter den Rentenbeiträgen ist die Summe der bisher für das jeweilige Rentenkonto eingegangenen Renteneinzahlungen aufgeführt – inklusive sämtlicher Zahlungen die bei Arbeitslosigkeit oder längerer Krankheit von der Bundesagentur für Arbeit bzw. der Krankenkasse übernommen werden.

Kostenlose Beratung zum Schließen der Versorgungslücke im Rentenalter anfordern

Wenn Sie wissen, wie hoch Ihre Versorgungslücke im Rentenalter sein wird, können Sie diese über geeignete Investments oder Vorsorgeprodukte wie etwa eine private Rentenversicherung schließen. Dazu können Sie nachfolgend ein kostenloses und unverbindliches Angebot anfordern (Versicherungsvermittlung erfolgt über die Finanzen.de AG):